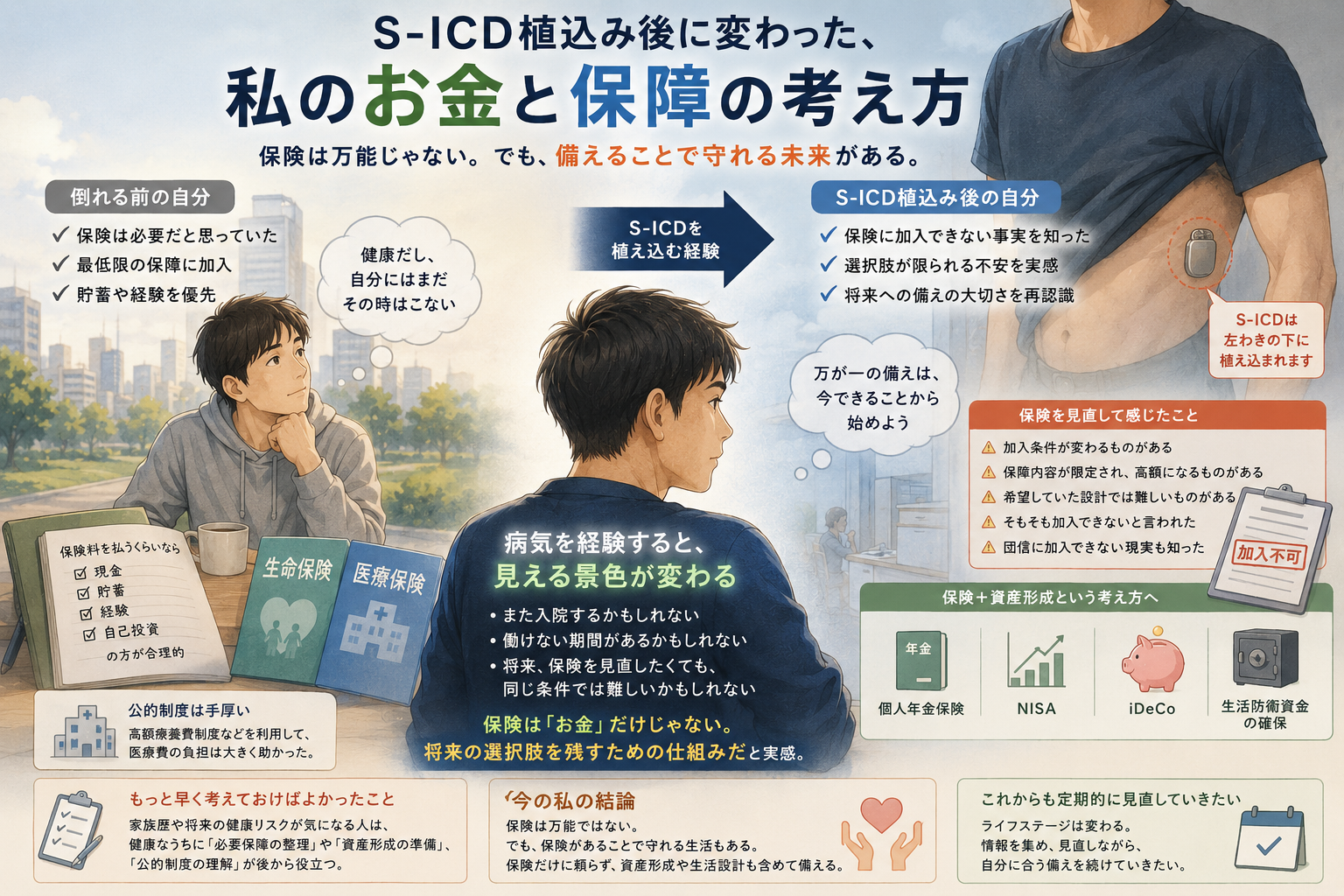

病気になる前、私は正直、生命保険や医療保険の必要性を強く感じていませんでした。

ある程度若いから大丈夫。

入院することもそうない。

働けなくなるイメージもない。

保険料を毎月払うくらいなら、その分を貯蓄や別のことに回した方が合理的なのではないか。

そんな考えでした。

もちろん最低限の保障として保険として、生命保険と医療保険にも入っていましたが、「もしもの時」に本気で向き合ったことはありませんでした。

ですが、S-ICDを植え込む経験をして、考え方は変わりました。

保険に加入できなくなる事実をつきつけられました。

だからといってもっと保険に加入していればよかったとも思いませんが、備えとして最低限入っておくのがいいかなと思います。

今回は、S-ICDを植込んだ後に考える保険に関することを記載しました。

倒れてS-ICDを植え込む前、保険は正直“必要だとは思っていた”

振り返ると、当時の考え方は少し先を見ていなかったと思います。

生命保険は亡くなった時のお金。

医療保険は入院した時のお金。

必要なのは理解している。

でも、自分にはまだ遠い話。

そんな感覚でした。

保険が不要だと思っていたわけではありません。

将来必要になるかもしれない。

だから一応入っておく。

そんな位置づけでした。

以前、保険会社の方から言われた言葉が今でも印象に残っています。

「生命保険を本来の用途で請求される方は、加入者全体から見ると数%程度です。だからこそ、万が一のための備えなんです。」

当時はその言葉を聞いても、正直あまり実感がありませんでした。

健康診断でも異常はない。

大きな病気もしたことがない。

若いし、自分はまだ関係ない。

そう思っていました。

そのため、保険は加入しているものの、毎月保険料を払うくらいなら、現金を増やしたり、経験に使ったり、自己投資した方が合理的ではないか。

そんな考えも持っていました。

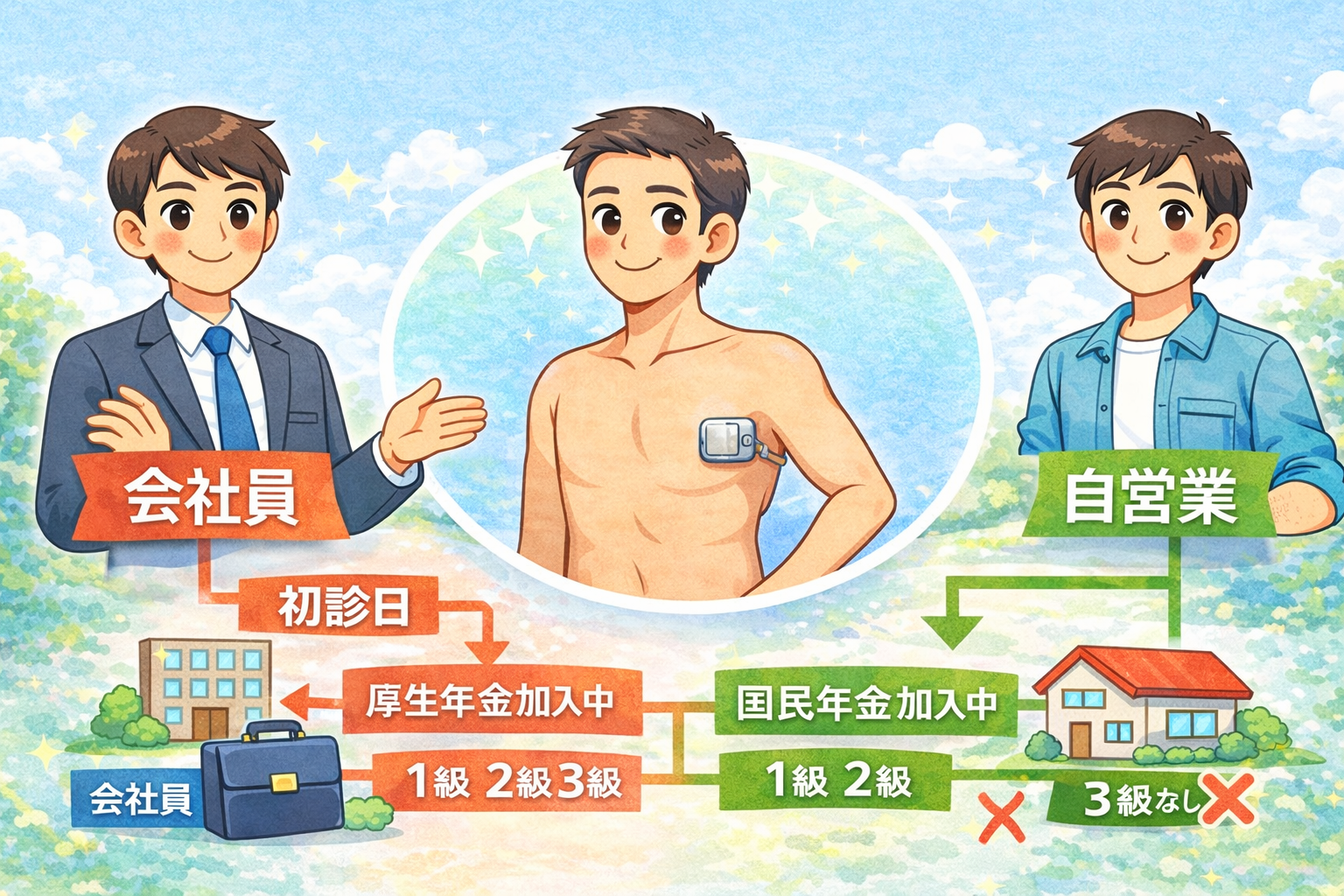

また、日本の公的医療制度はかなり手厚く、高額療養費制度などもあります。

実際、私自身も倒れた時に利用し、費用面ではかなり助けられました。

その経験からも、医療費だけを考えるなら、民間保険がなくても対応できる場面は多い。

そう感じています。

だから当時は、保険より、

現金。

貯蓄。

経験。

こういったものを優先する考え方でした。

ただ、病気を経験すると見える景色が変わる

S-ICD植込み後に感じたのは、

医療費よりも、選択肢が減ることへの不安でした。

また入院するかもしれない。

働けない期間があるかもしれない。

将来、保険を見直したくなっても、健康な時と同じ条件では考えられないかもしれない。

その時に初めて、

以前聞いた「万が一への備え」という言葉の意味が少し分かった気がしました。

保険は単純にお金を受け取る仕組みではありませんでした。

万が一が起きた時、

少しでも生活の不安を減らすもの。

そして、将来の選択肢を残しておくための仕組みでもある。

そう感じるようになりました。

今でも保険が万能だとは思っていません。

ですが、健康な時には気づかなかった役割があることを、病気を経験して初めて実感しました。

実際に保険を見直そうとして感じたこと

病気になる前、私は一般的な生命保険と医療保険へ加入していました。

最低限の備えとして加入していたものでした。

ですが、S-ICDを植込んだ後に、改めて保険を考え直し、追加で入ろうとすると、想像以上の壁がありました。

その当時で保険会社へ相談してみると、

・加入条件が変わるもの。

・保障内容が限定され、高額なもの。

・希望していた設計では難しいもの。

そもそもS-ICD植え込みした経緯から、生命保険、医療保険の加入ができるものはないということも言われました。

もちろん、現在すべて加入できないわけではありません。

実際には条件付きの商品や選択肢もあるかと思います。

また保険加入という点では、家を購入する際に住宅ローンを検討したことがあり、その際の”団体信用生命保険の加入”が基本できない。という現実も知りました。

「必要になってから考える」のでは遅いんだなと痛感しました。

生命保険は、本当に必要なのか

今の考えとしては、

生命保険は全員に必要なものではないと思っています。

必要なのは、

自分がいなくなった時に困る人がいるか。

ここが出発点です。

例えば、

・家族の生活費

・住宅ローン

・教育費

・介護負担

そういったものがあるなら、生命保険の意味は大きくなります。

一方で、

独身で資産が十分ある場合は、必要性は下がるかもしれません。

大切なのは、

保障額ではなく、

何を守るための保険なのか。

だと思っています。

医療保険は、本当に必要なのか

以前は医療保険も不要寄りでした。

ですが今は少し考え方が変わりました。

理由は、

治療費そのものではなく、

治療以外にかかる費用が意外と大きいと感じたからです。

例えば、

・入院中の食事代

・通院交通費

・付き添い費用

・休業期間中の生活費

・急な通院の出費 など

公的制度だけでは埋まらない部分があります。

医療保険だけですべて解決できるわけではありません。

ただ、

生活や気持ちに余裕を作る手段としては意味がある。

今はそう考えています。

保険だけではなく、資産形成という考え方も持つようになった

病気後に考え方が変わったのは、保険だけではありません。

今は、

保険+資産形成

という考え方をしています。

例えば、

・個人年金保険

・NISA

・iDeCo

・生活防衛資金の確保

です。

理由は、

現在、保険に加入することが基本できない以上、将来に備えて状況が変わったときのために今できることは資産形成になります。

資産形成はすぐに結果が出るものではありません。

ですが、

少しずつ積み上げることで、

将来の選択肢になると考えています。

もっと早く考えておいても良かったと思うこと

これは経験して感じたことですが、

家族歴や将来の健康リスクが気になっている人は、

一度、健康なうちに保障全体を整理しておく価値はあると思います。

例えば、

親族に若くして心疾患や病気で亡くなった方がいる。

遺伝子検査を受けて健康管理について考えている。

そういった場合、

必ず保険へ入るべきという意味ではありません。

ただ、健康なうちに必要保障を考える。

資産形成を始める。

公的制度を知っておく。

そういった準備は後から役立つかもしれません。

今の私の結論

病気になる前は、

保険は不要かもしれないと思っていました。

今は、保険に入っていることだけで安心はできない。

でも、保険があることで守れる生活もある。

そう考えています。

生命保険も医療保険も目的ではありません。

生活を続けるための手段の一つです。

そして、保険だけに頼らず、資産形成や生活設計も含めて備える。

それが今の私の考えとなりました。

ライフステージが今後も変わる可能性があるため、保険については定期的に見直しをしようとは思います。その際に入ることができる可能性のある保険など情報があれば、またお伝えしたいと思います。

コメント